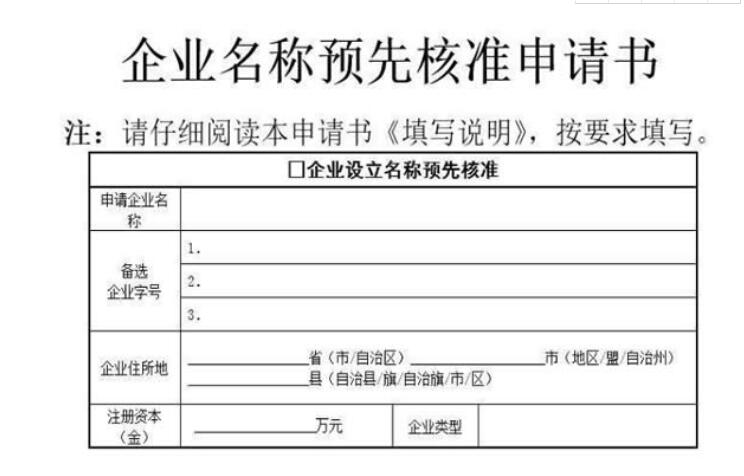

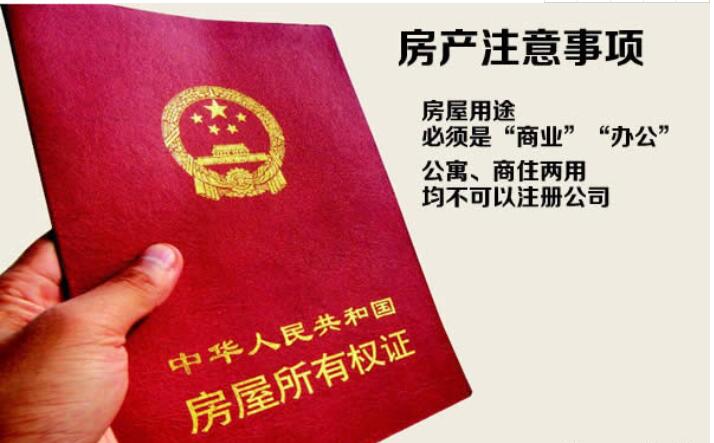

|

招商加盟寻求合作华企会计 普通发票也需要认证的特殊情形 全面营改增,财税2016年36号文附件1规定车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。而 不动产经营租赁服务的适用税率是11% ,按照增值税的特殊计税方法,上一环节已经缴纳的税额可以在下一环节征税时扣除,使各个环节形成环环相扣的完整链条。全面营改增,财税2016年36号文附件1规定车辆停放服务、道路通行服务(包括过路费、过桥费、过闸费等)等按照不动产经营租赁服务缴纳增值税。而 不动产经营租赁服务的适用税率是11% ,按照增值税的特殊计税方法,上一环节已经缴纳的税额可以在下一环节征税时扣除,使各个环节形成环环相扣的完整链条。 注册商标转让与申请中的商标转让在操作细节时会有一些差异,这个具体的操作过程,一般是专门的这样的公司来处理的margin:0 45px 15px; color:#888; line-

华企会计 发现有假冒商标怎么办-华企会计小编讲解 商标专用权是指商标所有人依法对其 注册商标 所享有的专有权利,没有商标权就不能合法拥有这个商标,任何人都可以使用这个商标,甚至申请注册这个商标。

俗话说“铁打的兵营流水的兵”。企业也是一样,人来人往很正常。企业的财务人员也会发生人员流动,前一任已经离职,后一任还没有到任,中间出现了真空。由于财务工作的时效性要求,财务人员离职如果企业安排不妥当,就会给企业带来损失。其他工作可以等到新人来处理,纳税申报是有时间规定的,不能等到后一任来了才办理。建议企业在财务人员离职的时候,应该留意纳税申报的问题,应该与离职员工协商,即使人已经离开,离职人员也应该把纳税申报做完。没有按时申报,每次可能会被罚款2000元。 从字面上看,注册商标如果连续三年停止使用,任何个人或者单位都是享有申请撤销的该注册商标的权利若商标局收到任何人提出该商标三年未使用的申请撤销,商标局会向商标注册人寄往通知书,通知书收件地址是根据商标注册人提供的地址,若企业已迁移,无法收到通知书,在举证期限,商标注册人无法提供商标使用证据,商标局会发文100%撤销该商标。

3、 越早操作难度越小 。企业税务架构搭建的较早,相应的工作难度和复杂性就会越低。 三、越简单越好 一般而言,税务筹划有三个层面: 为了能够给企业提供更加有针对性、更加有效的社保合规方案, 华企会计针对企业不同情况、不同员工,建立一套适合企业的社保合规方案,力求合法合规地为企业降低人力成本华企会计 华企会计小编详谈:增值税即征即退的那些事 什么是增值税即征即退?退税对象是哪些?退税比例是多少?……快跟 华企会计 小编一起来了解一下 增值税即征即退 那些事吧!

什么是增值税即征即退?退税对象是哪些?退税比例是多少?……快跟 华企会计 小编一起来了解一下 增值税即征即退 那些事吧! 什么是即征即退?

即征即退是指按税法规定缴纳的税款,由税务机关在征税时部分或全部退还纳税人的一种税收优惠。

招商加盟寻求合作 而从很多人的认知上看,商标局的审核人员在审核商标的时候,似乎是按主观感觉来的,能不能过完全是看运气。 这是一个很大的误区。商标局的审核人员在审核商标的时候,是要严格根据规定的标准来的。这个标准就叫做《商标审理和审查标准》。 不过,这个标准并不是今天要讲的重点,今天要讲的是,作为一个商标注册人,怎么样简单地对自己的文字商标进行一个“考前查错”。 假如您成功地注册了某一文字商标,实际上已经剥夺了他人使用同样的名称来推销其产品或服务的权利,而不管其商标的图案与您的商标图案有甚么不同这实际上已达到了您注册商标的目的。

招商加盟寻求合作 商标在先运用权的问题,在现实生活中, 北京 商标注册 、商标抢注行为层出不穷,给企业和商标运用人工成了巨大的丢掉,而正确运用商标“在先运用权”原则能有用保护企业和商标运用人的利益。下面 华企会计 小编就来给大家讲讲 商标“在先使用权”的构成要件和限制条件 吧,欢迎大家阅读转发。 一、商标在先运用权受法则保护 2013年新修改的《商标法》第三十二条规矩,恳求商标注册不得危害他人现有的在先权利,也不得以不正当手段抢先注册他人现已运用并有必定影响的商标。一同第五十九条第三款明晰规矩了商标在先运用权原则, 注册商标 专用权人无权阻止未注册商标的在先运用人在原运用规划内继续运用该商标。 二、商标在先运用权的四个构成要件 在他看来,将知名球星的姓名抢注成注册商标,只要容易让人认为有“特定联系”,在审查过程中很容易会被驳回虽然也有可能因为这位球星在中国的知名度不够,商标审查人员没有注意到,而得以核准注册,但自注册之日起5年内,如果该球星提出注册商标无效宣告的申请,那么注册商标也会被无效掉。

|